2025年上半年,中国空调市场在多重因素的共同作用下,交出了一份稳健增长的答卷。一方面,国家层面延续并优化的“以旧换新”等补贴政策,有效激发了消费潜力,为市场注入强心剂;另一方面,行业内部竞争态势持续深化,激烈的价格策略在刺激销量的同时,也重塑着市场格局;加之入夏后全国多地遭遇持续高温天气,刚性需求得到集中释放,为市场增长提供了有力支撑。在这“政策驱动、价格拉动、需求托举”的三重奏下,上半年空调市场整体呈现出量额齐升的积极态势。

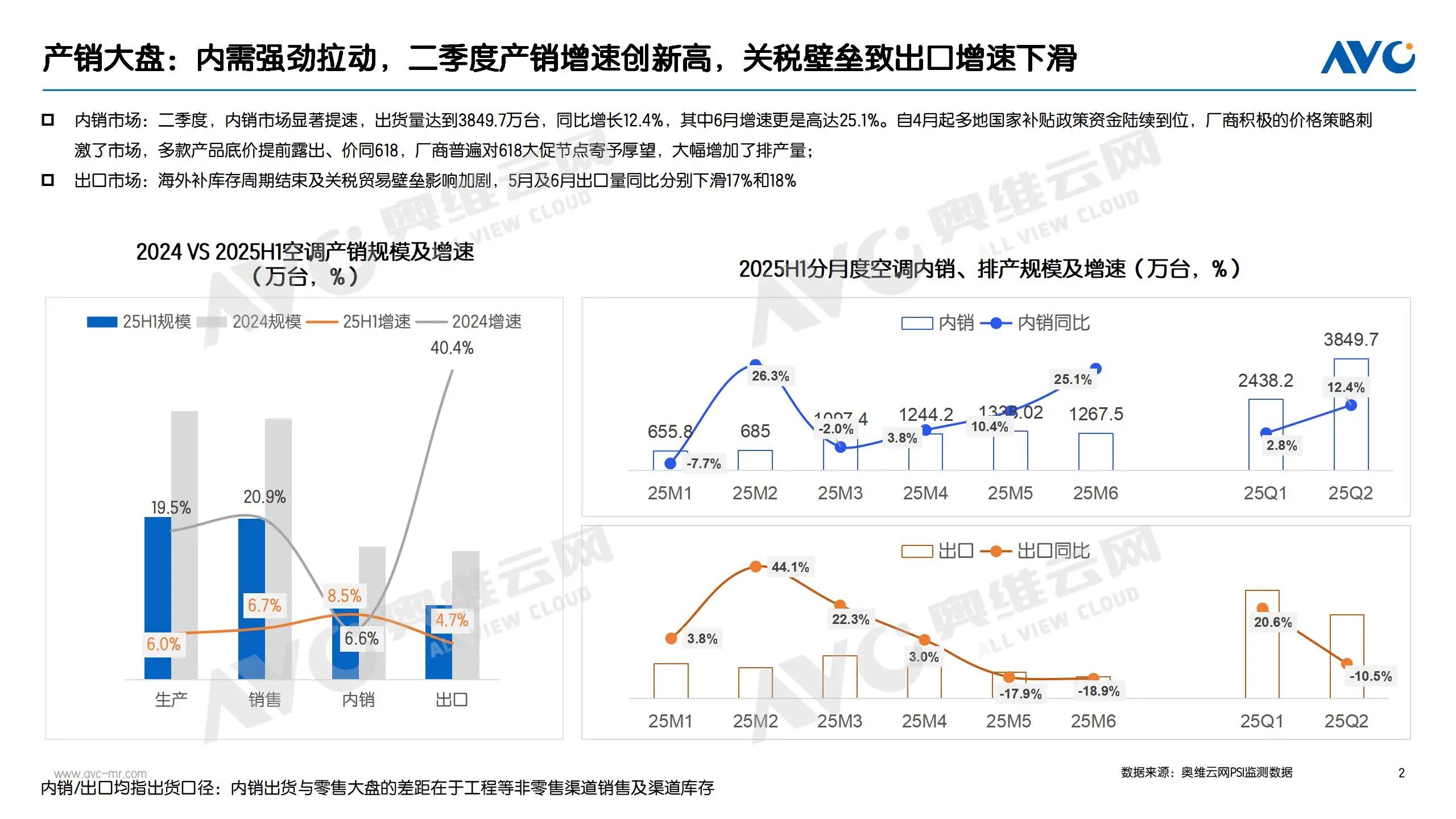

从内销市场来看,2025年一季度中国空调内销出货量同比微增2.8%,零售表现相对平淡。进入二季度,内销市场显著提速,出货量达到3849.7万台,同比增长12.4%,其中6月增速更是高达25.1%。这一增长主要得益于两方面因素:其一,自4月起多地国家补贴政策资金陆续到位;其二,厂商积极的价格策略刺激了市场,多款产品底价提前露出、价同618。厂商普遍对618大促节点寄予厚望,大幅增加了排产量。

然而,6月初国家补贴政策因超补提前刹车,导致终端销售不及预期。截至6月底,渠道及工厂前期为促销备货较多,库存水平显著承压。其中工厂库存2232万套,同比增长2.8%,渠道库存3181万套,同比增长5.1%。直至7月,全国出现大面积持续高温天气,刺激刚性需求释放,部分地区甚至出现结构性缺货现象,一定程度上纾解了库存压力,也为新冷年开盘奠定了有利基础。

从出口市场看,上半年中国空调出口量同比增长4.7%,月度走势呈现前高后低态势。核心原因在于海外补库存周期结束及关税贸易壁垒影响加剧,5月及6月出口量同比分别下滑17%和18%。相比之下,2024年上半年的高增长则主要源于海外需求强劲,叠加行业处于补库存周期。

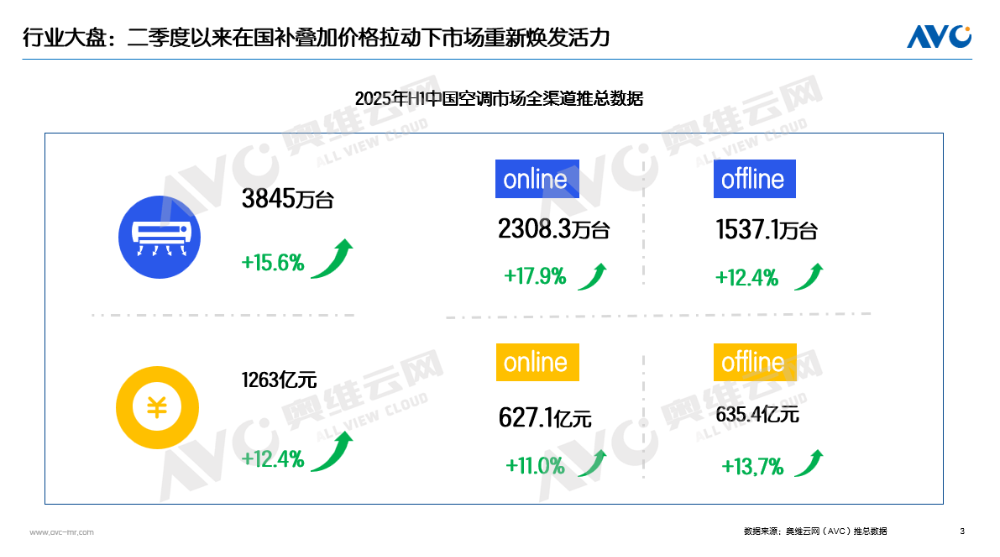

受二季度零售市场拉动,尤其是4-5月促销节奏提前带火市场,2025年上半年整体市场表现良好。根据奥维云网(AVC)推总数据显示,上半年中国空调市场销量为3845万台,销额规模达1263亿元,均实现双位数增长。其中二季度零售量同比增长23.1%,零售额同比增长19.6%。

分阶段看,由于线年四季度率先跑通国补流程,带动了销售的高速增长。然而,进入2025年第一季度,由于前期需求提前透支、补贴暂停以及空调市场进入淡季等因素,市场表现相对平淡。到了第二季度,随着资金到位且每位用户最多可补三台空调,加速需求释放,其中5月的增速最为显著,线%。

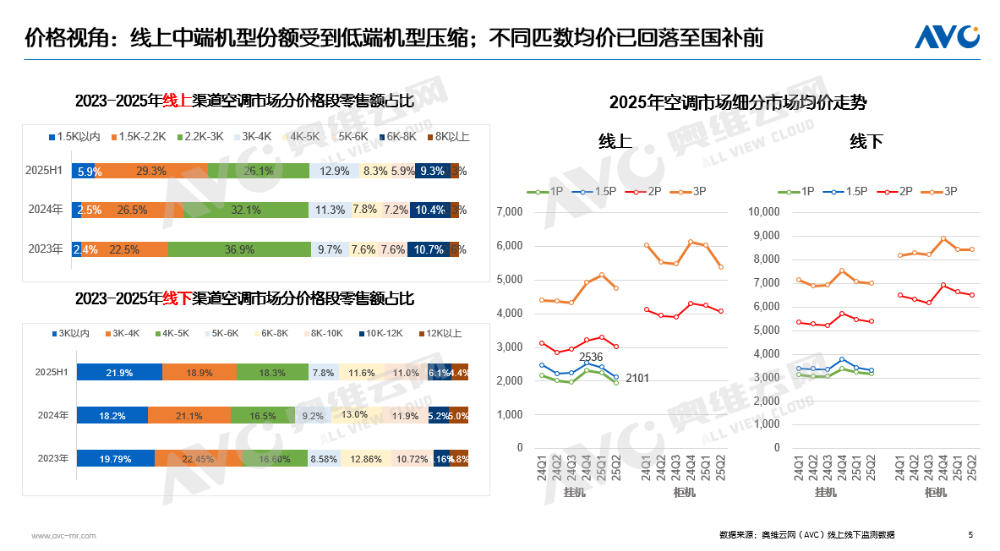

价格端看,上半年厂商价格战激烈,行业均价明显下探,中高端需求承压。其中线K以下价格段销额份额较2024年提升6.3个百分点至35.2%,2.2-3K中端价格带份额快速收窄。细分市场各匹数柜挂产品均价较2024Q4普降,主销爆款1.5P挂机线%。

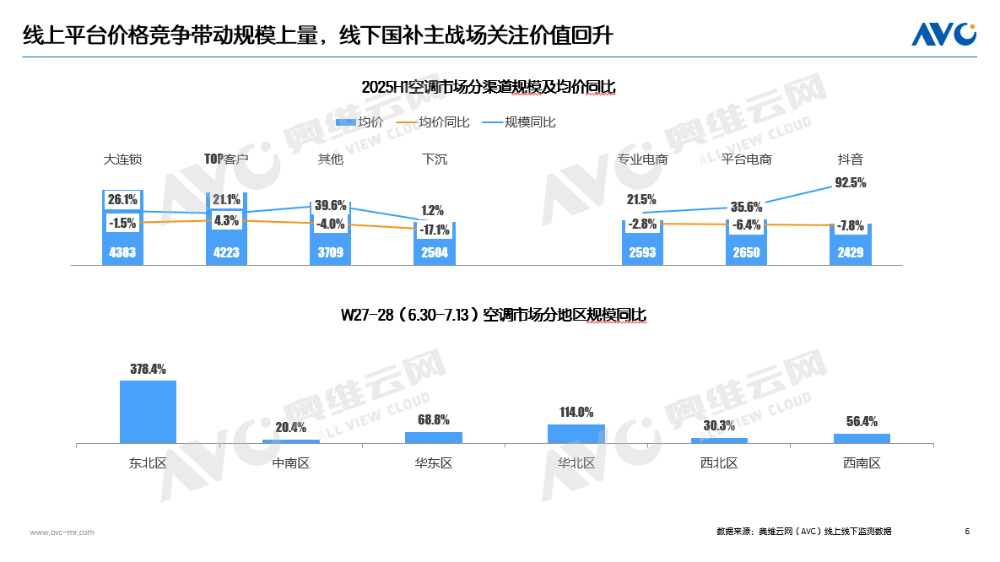

渠道特征:新兴渠道领涨,大店场景升级利好线下,东北地区受高温影响销额高增

根据奥维云网(AVC)监测数据显示,线上渠道中,以抖音为代表的新兴电商增速亮眼,同比激增92.5%。线下渠道中,大连锁维持着相对较高的均价和同比增速。以线下大连锁卖场和TOP商场为代表的传统线下零售渠道正在不断更迭经营思路,通过场景化升级与家电家居一体化服务优化大店体验,巩固护城河。

分地区看,7月大面积高温天气显著提振北方市场,东北地区销额同比大涨378.4%,领跑全国,华北紧随其后,部分城市甚至出现结构性缺货。

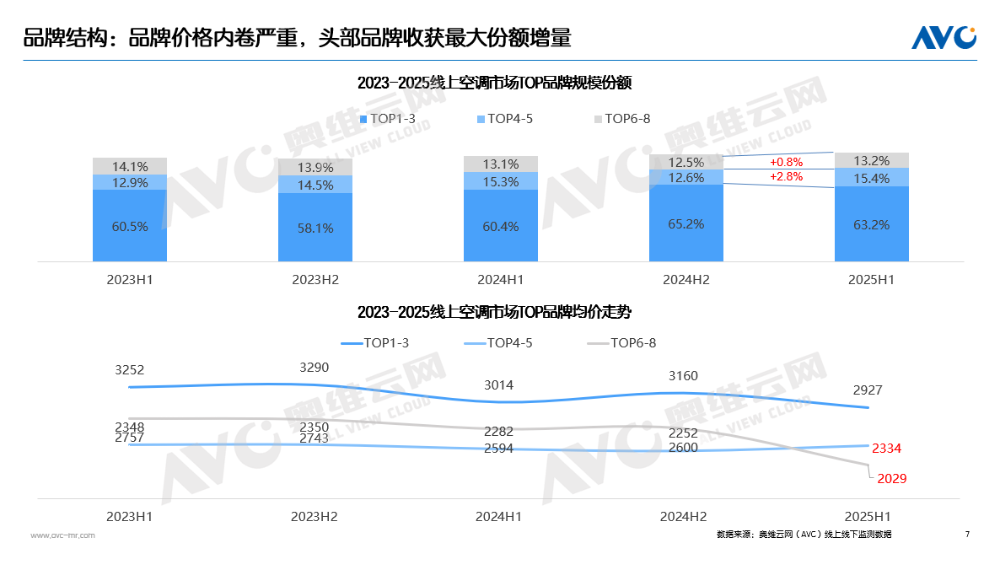

从品牌格局的角度来看,去年四季度品牌高度集中化的趋势有所回调。腰部品牌纷纷卷入价格战,TOP4-5品牌以价换量,线上份额较去年下半年提升2.8个百分点至15.4%。同时,TOP品牌均价普遍回调,其中均价下滑斜率最大的是TOP6-8的长尾品牌,均价由2024年下半年的2600元下滑至2025年上半年的2029元,下滑幅度达到22%,但市场份额提升并不明显。

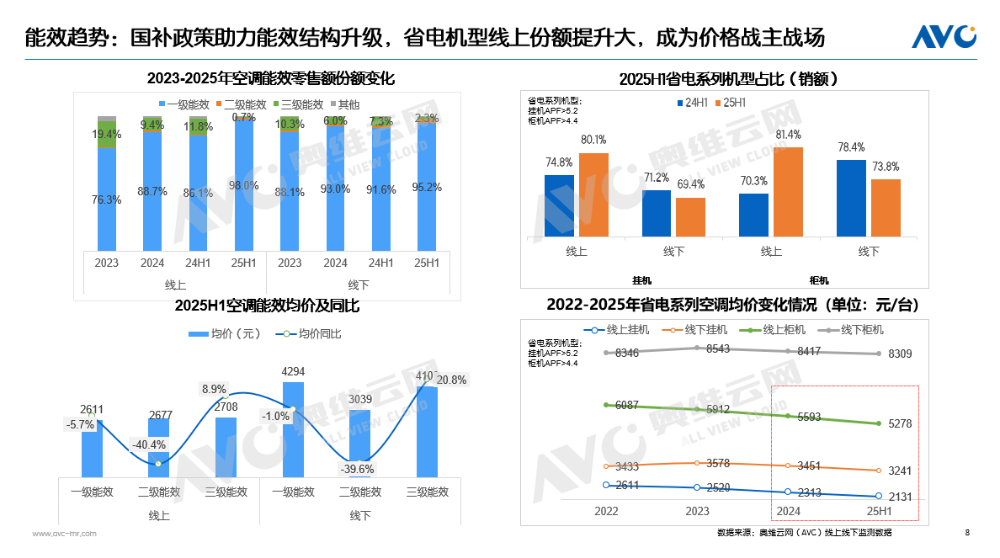

2025年上半年,空调市场在绿色、健康、节能、高效趋势下,呈现政策驱动消费的活跃态势。政策层面,国补对于能效标准的限制,加速企业技术升级,具体表现为AI节能、产品APF大幅提升等;政策的有效刺激,同时推动着未来能效标准的升级与制定进程;具体来讲:

能效端:国补+新能效标准,促进2025年上半年一级能效机型销额占比线%以上,节能能效机型的价格下探,同时刺激着消费端的增长;从产品来看,企业的省电机型销额线上占比大幅提升,线上省电系列机型销额均已超过80%,成为企业主推系列,同时省电机型的均价逐年下降,线上柜机均价降幅最大,线下柜机价格较为稳定。

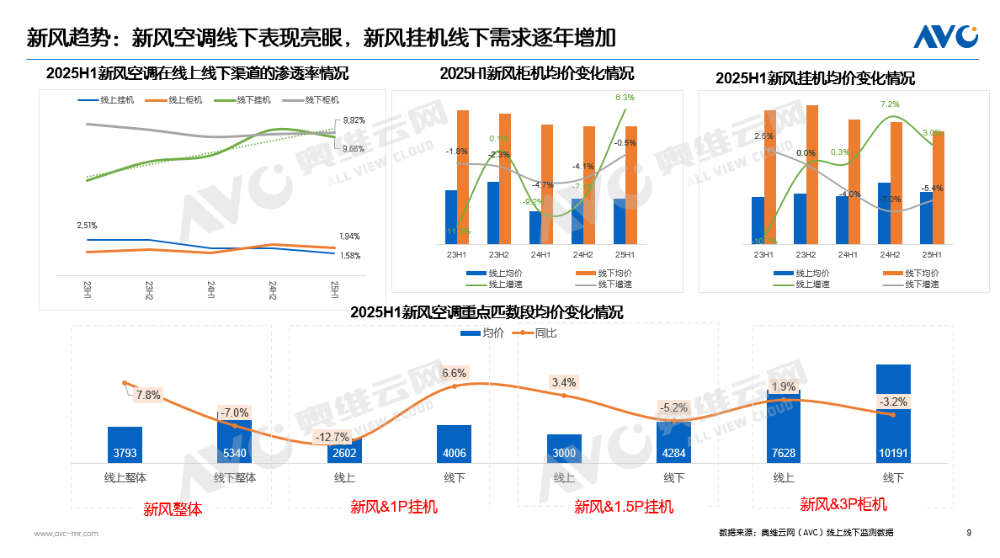

健康端:生活品质不断提升,健康需求激增的当下,搭载新风、除菌功能的机型逐渐成为线下市场旗舰产品,同时制氧、除醛、洗空气等专业健康风空调正在市场崭露头角,线下渠道新风空调柜挂机渗透率近10%;新风空调在市场表现持续稳健,线下感知度更强;价格层面来说,在经历了上一轮的价格竞争后,价格竞争逐渐回归价值竞争,在上半年行业价格下探的背景下,新风线P新风挂机均价同比增幅3.4%,线%,新风空调线%。

综上所述,2025年上半年中国空调市场在政策余温、激烈价格竞争与高温天气的叠加效应下,虽实现了稳健增长,但已为下半年的发展埋下隐忧。在高基数(去年强政策刺激)与上半年价格战透支需求的双重挤压下,预计下半年市场下滑约5.6%。建议企业回归价值本源:将竞争重心从价格转向产品力(高能效、智能化、健康舒适)与服务提升。倡导理性竞合:摒弃短期恶性价格战,共同维护市场秩序,转向以创新和用户体验为核心的良性竞争。下半场的压力是行业转向高质量发展的契机。唯有坚守价值,理性前行,中国空调产业方能夯实根基,共迎长远繁荣。